對於每個移居海外的人來說,「如何從台灣匯錢出來」絕對是待辦清單上前三名重要的事。

我剛搬來美國的時候,對這件事完全沒有頭路。第一次匯款是因為急著要用錢,當時只求「錢能趕快到帳就好」,隨便選了一個看起來最方便的管道就匯了。結果錢入帳時,才發現中間被扣了不少莫名其妙的手續費,實際收到的美金比預期的少了一些,不太喜歡那種「不確定感」產生的焦慮。

現在在美國生活了一陣子,為了不再讓這種行政雜訊干擾生活,我花時間把台灣匯款到美國的各種路徑徹底摸透了。

事實上,跨境匯款只要你有過一次正確的經驗,建立好自己的「匯款系統」後,它其實一點都不複雜。

這篇文章我會拆解目前主流的幾種工具,並分享如何根據你的需求(大額資產或小額生活費)選擇最適合的路徑。

- 適合誰: 這篇文章是寫給和我一樣旅居海外、需要定期或不定期從台灣匯款到美國的人。

決策工具:跨境匯款我該選哪一種方式?

如果你沒有想要了解那麼多,想要直接知道自己比較適合用哪一種的話可以看這一段就好。

到底該用傳統電匯、小額服務還是 Wise?這取決於你現在的需求是「大額搬遷」還是「小額支應」。我整理了 2026 年最新的決策矩陣,幫助你釐清楚現在最適合你的方式。當然這之中還是有很多可能會影響費率的原因,例如你是銀行VIP等等,但是這張表可以給你一個大概的方向。每種匯款方式都有他自己的優勢,端看你的需求。

1. 金額大小是首要過濾器

- 台幣 50 萬以上: 請直接走「一般電匯」。雖然要付電報費,但大額資金的穩定度與單次匯費的比例(%)其實很低。

- 台幣約 10 萬以下(美金$2500以下): 首選國泰 CUBE、永豐大戶或 LINE Bank 的「跨境小額服務」,手續費幾乎可以忽略不計。

2. 是否需要「一塊錢都不能少」?

- 是(繳費): 選擇有「全額到行」保障的服務(如 Richart 易匯通或一般電匯勾選 OUR)。

- 否(匯給自己): 選擇一般電匯(SHA)或 Wise,被中間行扣個 $20-30 美金也在可接受範圍。

3. 你手上有什麼幣?

- 只有台幣: 用國泰 CUBE 或永豐大戶的快速匯款,銀行會一併處理換匯。

- 已有美金: 走一般電匯或 LINE Bank/將來銀行的外幣直匯,避免被銀行二次換匯吃掉匯差。

| 匯款需求 | 建議方式 | 到帳速度 | 手續費 (估計) | 注意事項 |

|---|---|---|---|---|

| 大額資產 / 繳學費 | 一般電匯 (OUR) | 1-3 工作天 | NT$1,000+ | 需全額到付,金額最精準 |

| 每月固定生活費 | 跨境小額匯款 | 最快當天 | NT$0-300 | 通常需台幣扣款。大約匯2000美金以下會比一般電匯划算 |

| 極小額 / 緊急 | Visa Direct | 分鐘級 | NT$0-300 | 限制 USD $2,500 以下 |

| 多國幣別中轉 | Wise | 數小時-1 天 | 按比例收費 | 匯率最透明,但大額不划算 |

| 24/7 緊急出金 | 穩定幣 (USDC) | 1 小時內 | 交易所提現費 | 需懂區塊鏈操作、留意稅務 |

跨境匯款是什麼?有哪些費用?

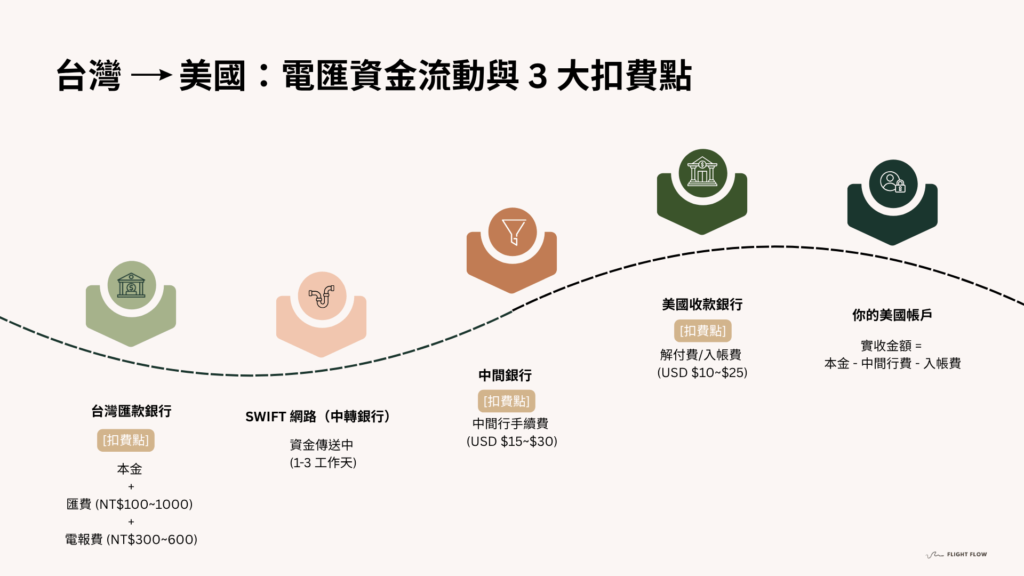

在開始匯款之前,我們必須先搞清楚錢是怎麼從台灣跳到美國的。很多人以為這就像台灣銀行轉帳一樣「即時且點對點」,但跨國轉帳其實更像是一場「接力賽」。

電匯 (Telegraphic Transfer, TT) 的基本原理

電匯(簡稱 TT)是目前最傳統也最穩定的跨境匯款方式。雖然名字聽起來很老派(早期是用電報發送指令),但現代的電匯是透過一個全球性的銀行通訊系統 SWIFT 來運作。

想像一下:台灣的銀行(匯出行)並不會直接把一疊美金運到美國的銀行(接收行)。它是透過發送一則加密訊息給中間的轉接銀行(中間行),最後才到達你的美國帳戶。這中間經過的節點越多,被收取的費用和花費的時間就可能增加。

三種主要費用:匯費、電報費、中間行手續費 (Intermediary Bank Fee)

這是最讓新手頭大的部分,因為在台灣臨櫃付完錢後,不代表就結束了。一筆標準的電匯通常包含以下三種費用:

- 匯費 (Commission):這是台灣銀行收取的服務費。通常是匯款金額的 0.05%(例如匯 100 萬台幣收 500 元),通常會有最低消費(如 NT$100)與最高上限(如 NT$1,000)。

- 電報費 (Cable Fee / Postage):這是發送 SWIFT 訊息的費用。每筆匯款通常是固定金額(約 NT$300~600 之間),不論你匯多大額,這筆錢都是要付的。

- 中間行手續費 (Intermediary Bank Fee): 因為你的錢可能經過 1~2 家中間銀行轉手,每過一手,他們就會從你的本金裡扣除約 USD $15~$30 的過路費。這就是為什麼你匯了 $1,000,最後實收只有 $975 的原因。

什麼是「全額到付」?為什麼這對繳學費/保費很重要?

如果你匯款的目的地是美國學校(學費)、保險公司(保費)或是買房頭期款,你絕對不能容許金額少一塊錢。這時候你就必須選擇「全額到付」(OU▶ 如果是匯給自己的美國生活費,差個 $20 其實沒關係(用一般匯款比較省);但如果是要「結清帳單」,請務必勾選全額到付,否則少匯 $5 美金導致學費沒繳清,後續處理的行政成本會讓你更痛苦。psum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

❕ 筆記

如果是匯給自己的美國生活費,差個 $20 其實沒關係(用一般匯款比較省);但如果是要「結清帳單」,請務必勾選全額到付,否則少匯 $5 美金導致學費沒繳清,後續處理的行政成本會讓你更痛苦。

▲ 跨境電匯資金流動與三大扣費點示意圖

跨境匯款換匯策略:台幣現轉 vs. 預先在外幣帳戶換好錢

在匯款之前,你有一個很重要的決策:「你現在手上有美金嗎?」 這決定了你會被銀行收取的隱形成本。很多人習慣在要匯款的那一刻才去結匯,但這往往是效率最低的做法。

台幣直轉:省事但匯率被動,適合小額或急用

如果你現在急著要用錢,或者金額很小(例如台幣幾萬元),最簡單的方法就是直接從你的「台幣帳戶」發起匯款。銀行會根據「當下的匯率」幫你把台幣換成美金送出去。

- 優點: 流程最快,不需要先開立外幣帳戶,一個動作完成換匯+匯款。

- 缺點: 你完全無法控制匯率。如果當天美金處於高點,你等於變相多付了 1-2% 的成本。此外,銀行針對「即時結匯」給予的匯率通常不如數位帳戶的優惠。

- 適用場景: 臨時的生活費超支、小額網購支付、或是你根本不想管匯率波動的懶人法。

預先換匯:利用匯率低點批次買入,匯款時僅付手續費

這是對於「長期移居」的人來說,最有秩序的理財方式。利用台灣各大銀行(如國泰、永豐、富邦)的數位帳戶功能,平時就在外幣帳戶裡分批買入美金。

- 優點:

- 平均成本法: 趁美金跌的時候買一點,匯款時你用的是「平均成本」較低的美金,這比省那幾百塊手續費還有感。

- 掌控感: 匯款當下你只需要支付「電報費」與「匯費」,不需要在那邊糾結今天的匯率好不好。

- 數位優惠: 現在多數銀行對 App 換匯都有「讓分」優惠(例如美金讓 3 分),長期下來差很多。

- 缺點: 需要提早佈局,帳戶裡要有閒置的美金資金。

- 適用場景: 每年固定的學費、房貸、或是數萬美金以上的資產轉移。

❕ 筆記

如果你打算長期在美國生活,最理想的狀態是「外幣帳戶隨時有 1-2 個月的生活費美金預算」。

台灣 2026 主流跨境匯款方式

到了 2026 年,從台灣匯款到美國已經不再只有「跑銀行櫃檯」這個選項。根據你的金額大小、急迫程度,目前主流有以下四種路徑:

① 傳統銀行電匯:國泰世華、永豐大戶、LINE Bank

如果你選擇走傳統銀行路線,現在通常會看到兩條路。這兩者的差別不只是「金額」,還包含「你用什麼幣別匯出」。

1. 一般電匯 (Standard SWIFT Wire)

這是最傳統的路徑,適合大額資產轉移。

- 幣別與帳戶: 你可以選擇用「台幣帳戶」即時換匯,也可以直接扣除「外幣帳戶」裡現有的美金。

- 優點: 沒有金額上限(僅受個人換匯額度限制),且可以選擇「全額到付」。

- 缺點: 結構複雜,手續費+電報費通常台幣 600 元起跳,且中間行扣費較難預測。

| 銀行名稱 | 網銀/App 手續費 (優惠價) | 電報費 (每筆) | 備註 |

|---|---|---|---|

| 國泰世華 | 0.05% (最低 NT$200,最高NT$800) | NT$300 | 穩定、App 介面直覺。 |

| 永豐銀行 | NT$500,全額匯達另外加收NT$750 | NT$400 | 電報費稍高,但換匯常有優惠。 |

| 玉山銀行 | 0.05% (最低 NT$100,最高NT$800) | NT$300 | 網銀換匯讓分幅度大,適合省匯差。 |

| 台北富邦 | 0.05% (最低 NT$100,最高 NT$800) | NT$300 | 適合中大額,手續費有封頂。 |

| 台新銀行 | 0.05% (最低NT$200,最高NT$1000) | NT$300 | 費用結構簡單,適合數位帳戶族。 |

| 將來銀行 | USD$5 | 無 | 匯往美國首筆免費,之後每筆 USD 5(含電報費)。非全額到帳,中轉行可能另扣費。 |

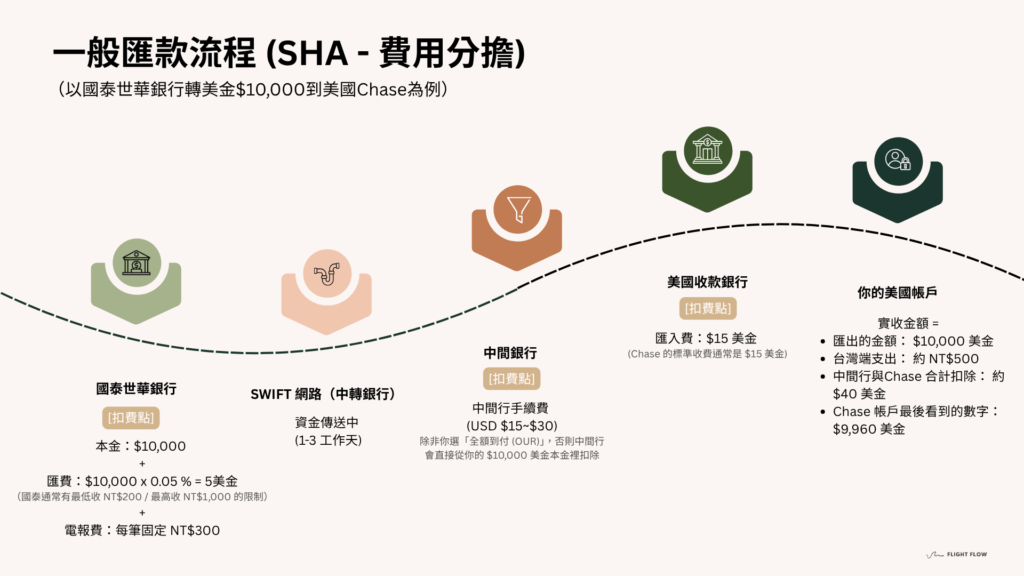

▲ 國泰世華銀行一般電匯(SHA 費用分擔)至美國 Chase 銀行流程圖

2. 跨境小額匯款 (如國泰 CUBE、永豐大戶速匯)

這是近年各家銀行 App 主推的「輕量版」匯款,適合日常生活費。

- 幣別限制: 這點非常重要! 許多銀行的小額快速匯款服務(例如國泰與某些速匯專案)是為了簡化流程,通常要求「直接從台幣帳戶扣款」。

- 小額匯款多限制「台幣扣款」,銀行推出這類優惠主要是為了賺取「匯差」。因為你直接用台幣匯出,銀行可以用當下對他們有利的匯率幫你換錢。雖然手續費是 $0 或極低,但如果你是「匯率高手」想在低點先買好美金,這類服務可能就不適合你。

- 優點: 手續費極低(通常只要 NT$100-300 一口價),且到帳速度通常更快。

- LINE Bank 的獨特優勢: 在 2026 年的市場中,LINE Bank 和 將來銀行 是少數「小額優惠」卻還能讓你選擇「扣除外幣帳戶美金」的銀行。這對於已經在低點囤好美金的人來說,是最好的路徑。

- 全額到行 (Full Pay) 的價值: 上述小額清單中的「全額到」意味著你付了那 $150 台幣後,美國端收到的美金會一塊錢都不少。這在支付精確金額(如網購、小額帳單)時非常省心。

| 銀行名稱 | 網銀/App 手續費 (優惠價) | 電報費 (每筆) | 備註 |

|---|---|---|---|

| 國泰世華 | 0.05% (最低 NT$200,最高NT$800) | NT$300 | 穩定、App 介面直覺。 |

| 永豐銀行 | NT$500,全額匯達另外加收NT$750 | NT$400 | 電報費稍高,但換匯常有優惠。 |

| 玉山銀行 | 0.05% (最低 NT$100,最高NT$800) | NT$300 | 網銀換匯讓分幅度大,適合省匯差。 |

| 台北富邦 | 0.05% (最低 NT$100,最高 NT$800) | NT$300 | 適合中大額,手續費有封頂。 |

| 台新銀行 | 0.05% (最低NT$200,最高NT$1000) | NT$300 | 費用結構簡單,適合數位帳戶族。 |

| 將來銀行 | USD$5 | 無 | 匯往美國首筆免費,之後每筆 USD 5(含電報費)。非全額到帳,中轉行可能另扣費。 |

▲ 國泰世華銀行一般電匯(SHA 費用分擔)至美國 Chase 銀行流程圖

2. 跨境小額匯款 (如國泰 CUBE、永豐大戶速匯)

這是近年各家銀行 App 主推的「輕量版」匯款,適合日常生活費。

- 幣別限制: 這點非常重要! 許多銀行的小額快速匯款服務(例如國泰與某些速匯專案)是為了簡化流程,通常要求「直接從台幣帳戶扣款」。

- 小額匯款多限制「台幣扣款」,銀行推出這類優惠主要是為了賺取「匯差」。因為你直接用台幣匯出,銀行可以用當下對他們有利的匯率幫你換錢。雖然手續費是 $0 或極低,但如果你是「匯率高手」想在低點先買好美金,這類服務可能就不適合你。

- 優點: 手續費極低(通常只要 NT$100-300 一口價),且到帳速度通常更快。

- LINE Bank 的獨特優勢: 在 2026 年的市場中,LINE Bank 和 將來銀行 是少數「小額優惠」卻還能讓你選擇「扣除外幣帳戶美金」的銀行。這對於已經在低點囤好美金的人來說,是最好的路徑。

- 全額到行 (Full Pay) 的價值: 上述小額清單中的「全額到」意味著你付了那 $150 台幣後,美國端收到的美金會一塊錢都不少。這在支付精確金額(如網購、小額帳單)時非常省心。

| 銀行/服務 | 手續費 | 扣款幣別 |

|---|---|---|

| 國泰CUBE小額跨境匯款 | NT$0 (目前公布到2026年底) | 台幣 |

| LINE Bank電匯 | NT$150 (全額到) | 可選 (極具彈性) |

| 永豐大戶速匯 | NT$130 | 台幣 |

| Richart 速匯 | USD $15/USD $6(一般匯款/全額到款) | 台幣 |

臨櫃匯款 vs. 網路銀行匯款 (比較表)

對於移居海外的人來說,除非你是第一次去辦理「約定帳戶」設定,否則網路銀行絕對是唯一推薦的選擇。

| 項目 | 臨櫃辦理 | 網路銀行/App |

|---|---|---|

| 手續費 | 最貴。通常按金額 0.05% 計收,最低 NT$200 起。 | 最划算。 通常有 5 折優惠,甚至有固定一口價專案。 |

| 郵電費 (電報費) | NT$300~600 不等。 | 通常有減免優惠,部分專案甚至免收。 |

| 匯率優惠 | 無優惠,依牌告匯率。 | 更優。 線上換匯通常有「讓分」優惠(如美金讓 3 分)。 |

| 時間成本 | 需配合營業時間、排隊、填紙本單據。 | 極低。 24 小時隨時操作,幾分鐘搞定。 |

| 額度限制 | 較高,適合超大額特殊處理。 | 需事先設定「約定帳戶」,受單筆/當日限額限制。 |

② Visa Direct (易匯通):台新銀行的快速路徑

如果你匯款的金額很小(例如幾百塊美金),且不想要研究什麼 SWIFT Code,Visa Direct 是個有趣的選擇。

- 原理: 它是透過 Visa 網路,直接把錢匯入你的「美國 Visa 簽帳卡 (Debit Card)」帳號裡。現在跟台新銀行有合作。

- 優點: 速度極快(有時幾分鐘就到),手續費通常是固定的(約 NT$200-600)。

- 缺點: 限制很多。僅限小額(單筆通常有 USD 2,500-5,000 的上限),且並非所有美國銀行卡都支援接收 Visa Direct 匯入。

③ Wise 數位中轉

如果你討厭銀行電匯那種「不知道中間會被扣多少」的黑盒子感,Wise 是目前市場上最受開發者與數位遊牧民族歡迎的選擇。

Wise 其實在各國都有自己的資金池。 當你從台灣匯款到美國時,Wise 實際上是:

- 你在台灣匯美金(或台幣)到 Wise 的台灣/亞洲合作帳戶。

- Wise 收到後,再從它的美國帳戶撥美金到你的 Chase 帳戶。 錢其實沒有真的飛過大海,所以速度極快且沒有中間行手續費。

- 優點:

- 實時匯率 (Mid-market Rate): Wise 直接給你 Google 上查到的那個匯率大致相同,不玩銀行那種「賣出價」和「買入價」的匯差遊戲。

- 手續費全透明: 在你按下確認前,它會清楚顯示:手續費 $X.XX,實收 $Y.YY。

- 速度: 常常幾小時內,甚至幾分鐘就到帳。

- 缺點:

- 按比例收費: 當你匯小額(如 $1,000)時很划算;但如果你匯大額(如 $50,000),Wise 按比例收取的服務費可能會高過銀行的固定電報費。

- Wise 目前不支援「從台灣銀行直接扣台幣」: 在 Wise 的系統裡,台灣不屬於那種可以綁定銀行帳戶(ACH 或直接扣款)的國家。所以對於住在美國、想用台灣資金的人來說,Wise 的角色更像是一個「中轉站」,而不是像國泰 App 那樣的一條龍服務。

Wise 實作流程圖

- 如果是首次匯款需要先註冊、身份驗證

- 流程:前往「匯款」→ 從主頁選擇匯款 → 選擇或添加收款人 → 輸入你要匯款的金額 → 點擊繼續旁邊的日曆圖標,可以安排預設匯款 → 選擇付款方式 → 檢查資料 →完成!

④ 穩定幣匯款:透過交易所使用 USDC/USDT 跨境出金

這是給對虛擬貨幣有基本了解的人使用的。

- 操作方式:

- 在台灣交易所(如 MAX)用法幣買入穩定幣(USDC 或 USDT)。

- 將幣轉移到支援美金出金的國際交易所(如 Binance 或美國的 Kraken/Coinbase)。

- 在美國端賣掉幣,將美金提領到美國銀行帳戶。

- 優點: 24 小時運作,不受銀行營業時間限制,且到帳速度通常在 1 小時內。

- 缺點: 存在交易所的操作風險。此外,美國端銀行對大規模加密貨幣出金可能會有風控審核,且需注意稅務申報(FBAR)的問題。

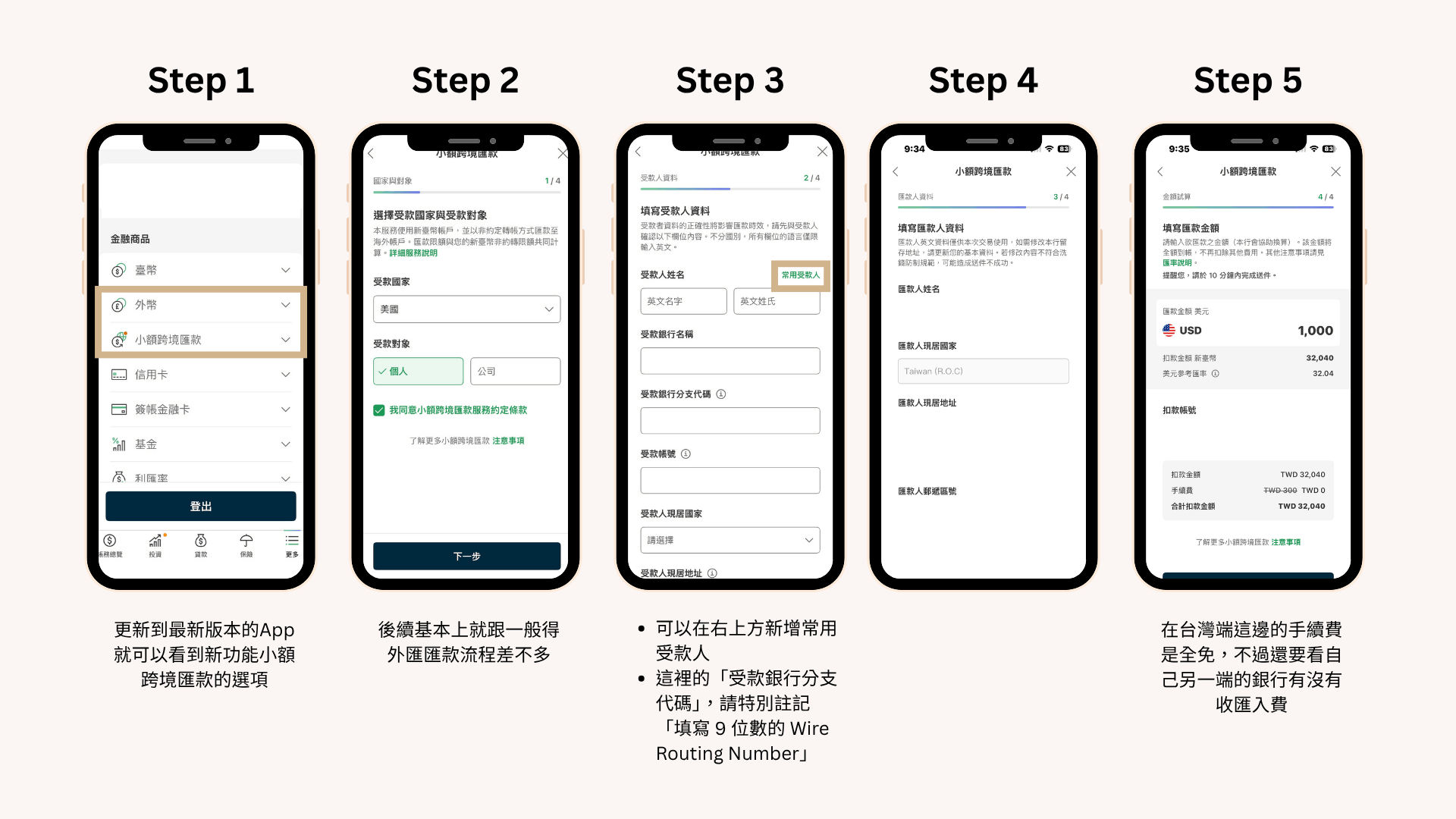

實作教學:以國泰世華 CUBE 跨境匯款為例

如果你跟我一樣,人在美國,偶而會有需要從台灣匯款到美國的需求,這邊會以國泰世華cube為例來分享流程。

所需時間 :

10

Minutes

所需工具:

國泰世華 CUBE 跨境匯款步驟:

內容: 這是最重要的一步。登入 CUBE App → 更多 → 交易設定 → 設定約定轉入帳號。

小撇步: 現在支援視訊設定,不需回台。請備妥美國銀行 Account Number、Swift Code 與 Routing Number。

內容: 登入 CUBE App → 更多 → 外幣 → 外幣轉出(或選擇「小額跨境匯款」)。

提醒: 更新至最新版 App 才能看到「小額跨境匯款」選項。

內容: 依序填寫美國收款人姓名、銀行名稱及分行代碼。

關鍵: 受款人英文姓名與地址必須與美國銀行開戶資料完全一致。

內容:

低於 50 萬台幣: 流程最順暢,送出簡訊 OTP 即可完成。

超過 50 萬台幣: 須線上簽署「外匯收支或交易申報書」,且須在**台灣銀行營業時間(09:00 – 15:30)**操作。

時差提醒: 若人在美國(如加州),建議在下午三點左右操作,才能對上台灣開行時間。

內容: 建議先開通「裝置綁定」與「人臉辨識」。

備註: 這樣在海外收不到台灣 SIM 卡簡訊時,依然能透過人臉辨識完成高額轉帳驗證。

❕ 注意事項

特別注意!若資金來源是「台幣換外幣」,會受限於每人每年累積匯入/匯出 500 萬美元的額度。此外,超過 50 萬台幣的匯款務必在台灣銀行營業時間操作。

出國前的跨境匯款準備清單

為了讓你在美國能順利匯款,有些基本設定的準備必須在台灣完成。一旦飛機落地,這些事要補辦的難度會呈現倍數成長。

一定要臨櫃辦好的事:約定帳戶設定、外幣帳戶開立

雖然現在數位銀行很強,但為了安全防範詐騙,2026 年多數銀行對於「大額」或「初次」跨境設定仍有臨櫃要求:

- 開立「外幣帳戶」: 如果你還沒有外幣帳戶,請務必開一個。

- 設定「約定轉帳帳號」:

- 國內約定: 將你自己的台幣帳戶與外幣帳戶互設為約定(有些銀行可線上辦)。

- 國外約定: 最重要的部分!帶著你美國銀行的 Swift Code、Routing Number 和 Account Number 去銀行櫃檯,將其設為外幣匯出的約定帳戶。這能將你的轉帳限額提升到單日 200~300 萬台幣。

- 確認手機號碼與簡訊 OTP: 確認你的網銀認證是用「手機簡訊」還是「App 推播」。如果你打算出國後停用台灣 SIM 卡,請務必先將驗證方式改為 Email 或 裝置綁定認證,否則人在海外收不到簡訊,你的所有網銀功能都會癱瘓。

數位必備:下載並驗證好 Wise 或交易所帳號

數位工具的「身分驗證」通常需要幾天的審核時間,不要等急著用錢時才開始註冊。

- Wise 帳戶: 在台灣時就先用台灣的身分證或護照完成實名認證(KYC)。這樣你出國後,只需要切換居住地址或綁定新的美國銀行帳戶即可使用。

- 加密貨幣交易所: 如果你打算走穩定幣路徑,請先在台灣的交易所(如 MAX)完成「等級 2」的台幣銀行帳戶綁定,並在國際交易所(如 Kraken 或 Coinbase)完成身分認證。

- 完成「裝置綁定」: 在台灣的手機上,先登入所有的網銀 App 並完成「信任裝置」或「行動身分驗證 (FIDO)」的綁定。2026 年許多銀行規定,更換新手機或重新安裝 App 都必須重新綁定,如果你在台灣已經綁好,未來在海外操作會順暢得多。