美國信用卡系列文章:

信用分數是什麼?

搬到美國後,「信用分數」變成生活中繞不開的一環。無論是租房、辦卡、甚至簽手機合約,信用都是被信任的起點。這篇文章會帶你全面認識美國信用分數系統、查詢方法與提分建議,也會特別為剛來美國的新手,提供建立信用的起手式。

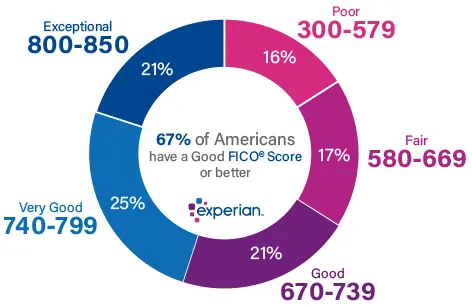

▲ 資料來源:Experian

FICO vs VantageScore 差異簡表

建議:多數信用卡申請仍以 FICO 為參考,平時可用 Credit Karma 等工具查詢 VantageScore 做追蹤。

不同信用分數對貸款利率有什麼影響?

2.1 汽車貸款

- 據 Experian Q3 2024 資料顯示,信用分數從 super‑prime 降到 subprime,利率差距可能高達 8–10 個百分點,以 6 年 $30,000 車貸計算,月付差距約 $150,總利息相差 $11,000+

2.2 房貸利率

- 根據 Curinos 5/2/2025 資料,擁有 720 分的 FICO 分數,30 年固定利率約 7.20%;若分數提升到 760–800,利率可降至約 6.90%

- 舉例來說,若貸款 $200,000/30 年,720 分者月付約 $1,079;620 分者同樣條件下可能需要付 $1,134,總利息差可高達 $19,000 (credible.com)

如何查詢信用報告與信用分數?

3.1 信用報告怎麼查?

小提醒:

每人每年可以免費查詢一次三大信用局的報告,三大機構各一次,建議輪流查三家,例如每四個月查一份,就能全年掌握信用狀況。

3.2 信用分數怎麼查?

信用分數是從信用報告中計算出來的數值,不是所有平台都免費提供,但有一些可靠的免費方式。

信用卡公司提供的分數(最方便),大多數銀行/信用卡公司都會在帳戶內提供免費查詢:

- Chase:提供 FICO Score(更新頻率約每月一次)

- American Express、Discover:提供 FICO 分數

- Citi / Capital One:提供 VantageScore

進入帳戶後搜尋「Credit Score」就能查看。

3.3 免費查詢平台(適合沒有信用卡者):

- Credit Karma:提供 TransUnion / Equifax 的 VantageScore

- Credit Sesame:提供 VantageScore + 簡單建議

優點:介面友善、每天更新、可收到信用異動提醒

缺點:不是 FICO 分數,僅供參考(但與真實分數差距不大)

小提醒:

- 查詢自己的信用分數或報告是「Soft Pull」,不會影響信用分數。

- 信用報告錯誤可以透過官網進行 Dispute 更正,有權利維護自己的信用。

3.4 查詢信用的方式:Hard Pull 和 Soft Pull

小提醒:

- 開新帳戶前先確認是否會 Hard Pull

- 信用機構會將 14~45 天內的同類型查詢視為一次 Hard Pull(例如申請房貸時多家比較),這段時間稱為「利率比較保護期」

信用分數怎麼累積?

信用分數大概是由以下內容累積而成:

還款歷史(Payment History)35%:

最重要的指標,評估你是否有準時付款。包含:

- 每月是否按時繳交信用卡、貸款帳單

- 是否有遲繳(Late Payment)、拖欠(Delinquency)

- 是否有破產、收帳紀錄(Collections)

⚠️ 一次遲繳紀錄可能會影響信用分數 60~100 分,且保留 7 年。

信用使用率(Amounts Owed)30%:

又稱「信用卡使用率(Credit Utilization Rate)」,即使用中的信用額度佔總額度的比率。

- 建議維持在 30% 以下(最佳是 10% 以下)

- 即使每月全額繳清,結帳日的餘額仍會被報告,會影響此指標。

信用歷史長度(Length of Credit History)15%:

包含:

- 最早帳戶開立時間

- 帳戶平均年齡

- 每個帳戶使用時間長短

💡 越早開始建立信用紀錄越有利,老帳戶不要輕易關閉。

信貸組合(Credit Mix)10%:

是否能管理多種類型的信用帳戶,例如:

- 循環型(信用卡)

- 分期型(房貸、車貸、學生貸款)

多元且良好的信貸紀錄 → 證明你有能力處理不同還款型態。

新開帳戶(New Credit)10%:

評估你近期是否申請太多新信用產品。

- 每申請一次信用卡會有一次 Hard Pull

- 多次申請會讓貸方覺得你資金需求高、風險大

建議:每半年申請 1 次新卡為宜

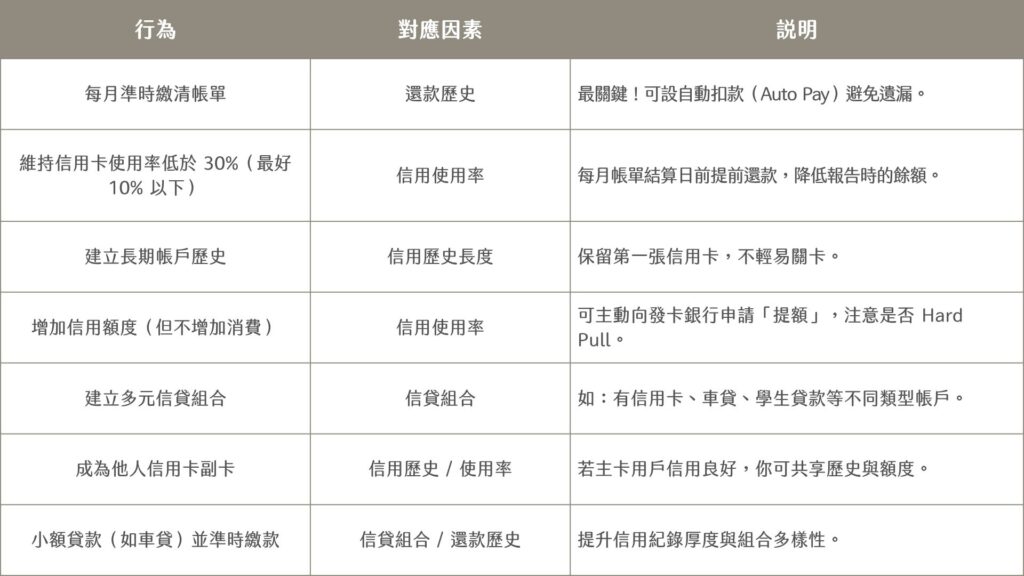

4.1 常見會提升信用分數的行為

4.2 常見會拉低信用分數的行為

新手如何從 0 建立信用?

- 申辦 Secured Credit Card(擔保信用卡)

- 適合對象:剛來美國、無 SSN 或信用紀錄者

- 優點:幾乎100%通過,低門檻

- 須預付押金(如$200-$500),押金等同額度

- 記得選「會回報信用紀錄」的發卡機構(如 Discover、Capital One)。

- 成為他人信用卡的副卡(Authorized User)

- 有親友在美國且信用良好者

- 優點:快速借用對方的信用歷史和額度

- 請確認該信用卡公司會向信用局回報副卡紀錄,並確保主卡人無遲繳或爆卡紀錄,否則反效果。

- 申請開戶銀行的初階信用卡(如學生卡或信用新手卡)

- 已在美國有 checking account

- 優點:容易通過,有些無年費

- 可先從自己開戶的銀行申請,如 Chase Freedom Student、BOA Customized Cash Rewards for students。

- 使用租金、水電等帳單報告服務(如 Experian Boost)

- 沒信用卡但有穩定租屋支出者

- 優點:無需貸款也能建立付款紀錄

- 並非所有貸方都認可這些加分紀錄,但對初期信用分提升有幫助。

- 辦理低額貸款產品(如小額車貸)

- 已有穩定收入與 SSN 者

- 優點:增加帳戶多樣性與歷史紀錄

- 確保能準時繳款,否則負面紀錄得不償失。

小提醒:

- 每月準時繳款:即使只是小額刷卡,也要全額準時繳清,否則反效果。

- 信用使用率控制在 10% 以下:假如額度是 $500,每月不要超過 $50。

- 不要一次申請多張卡:每次申請都會造成 Hard Pull,短期內太多會拉低分數。

- 保持帳戶活躍但不要頻繁更動:信用歷史長度是重要加分項。

了解美國信用分數的運作方式,不僅能幫助你在貸款、租屋、辦卡時更有底氣,也能在生活中逐漸建立起值得信賴的財務紀錄。如果你正準備開始建立信用,記得:選擇合適的工具、按時繳款、定期檢查報告,就是最穩定的前進方式。